FIDC: entenda o que é um Fundo de Investimentos em Direitos Creditórios

A estabilidade trazida pelo Plano Real havia controlado a hiperinflação da década anterior, mas os juros continuavam altos e o acesso ao crédito bancário ainda era restrito,

especialmente para empresas de médio porte.

Empreendedores enfrentavam obstáculos para financiar o crescimento dos seus negócios. Mesmo com faturamento sólido, esbarravam em burocracia, exigência de garantias excessivas e taxas incompatíveis com sua realidade.

Por isso, era comum ver empresas vendendo bem, mas sem caixa para operar com estabilidade.

Ao mesmo tempo, o mercado de capitais começava a se abrir para estruturas mais sofisticadas de investimento e a securitização de recebíveis, já praticada em países como Estados Unidos e Reino Unido, começou a chamar atenção como alternativa viável.

Esse cenário exigia alternativas mais modernas, eficientes e acessíveis para financiar o setor produtivo, especialmente para empresas que tinham receita, mas não conseguiam transformar isso em capital de forma ágil.

Foi nesse contexto que o mercado brasileiro começou a olhar para modelos internacionais de securitização e buscar soluções mais alinhadas à realidade das empresas nacionais.

Neste sentido, em 2001, a Comissão de Valores Mobiliários (CVM) publicou a Instrução nº 356, que regulamenta oficialmente os Fundos de Investimento em Direitos Creditórios (FIDCs) no Brasil.

O que é FIDC?

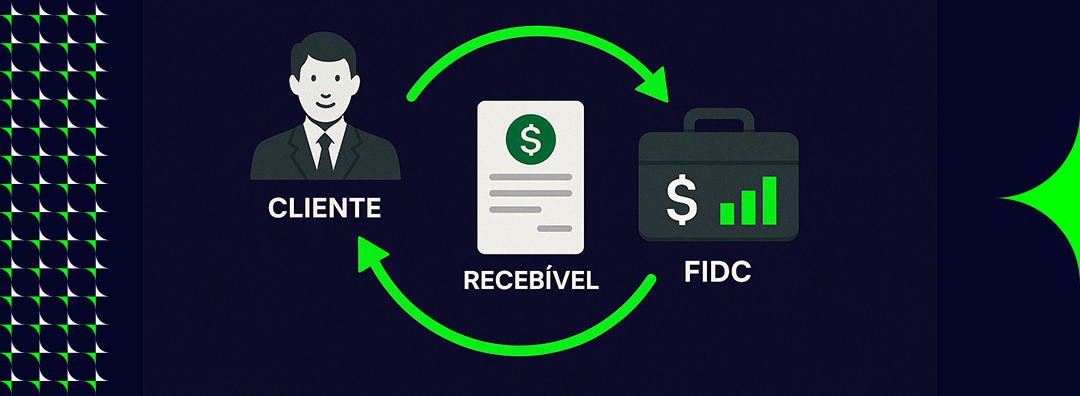

O FIDC, ou Fundo de Investimento em Direitos Creditórios, é uma solução que transforma créditos a receber, como duplicatas, cheques, aluguéis ou contratos, em capital imediato.

Portanto, ele funciona por meio da antecipação desses valores, oferecendo agilidade financeira para quem precisa de liquidez no presente.

Sendo assim, empresas que possuem recebíveis futuros podem ceder esses créditos para o fundo e, em troca, recebem os valores à vista.

Os investidores que aplicam no FIDC passam a ter direito aos valores no vencimento desses créditos, com a devida remuneração.

Essa estrutura permite que as empresas mantenham o fluxo de caixa saudável, aproveitem oportunidades de crescimento e operem com tranquilidade.

Tudo isso com mais flexibilidade e menos burocracia em comparação às opções tradicionais de crédito.

Além disso, o FIDC também representa uma forma eficiente de conectar empresas em busca de liquidez com investidores interessados em aplicar recursos em ativos de crédito privado.

Como funciona um FIDC na prática?

O Fundo de Investimento em Direitos Creditórios reúne recursos de diversos investidores interessados em aplicar no mercado de crédito.

Desta forma, esses investidores compram cotas do fundo, e não os créditos diretamente.

Já a gestão do portfólio fica a cargo de um gestor especializado, que seleciona os recebíveis com base em critérios definidos no regulamento do fundo.

A maior parte do patrimônio do FIDC é aplicada em direitos creditórios, como duplicatas, cheques, contratos e outros valores a receber.

O restante pode ser alocado em ativos de renda fixa, respeitando os limites estabelecidos pela regulamentação.

Visto isso, existem diferentes modalidades de FIDC, com regras específicas para resgate das cotas:

FIDC aberto: permite resgates durante a vigência do fundo, de acordo com prazos e condições estabelecidos em regulamento. Não possui uma data final obrigatória.

FIDC fechado: os resgates só podem ser feitos no encerramento do fundo, após o prazo estipulado. Isso garante maior estabilidade para a carteira e para a gestão dos recursos.

Essa estrutura permite que empresas tenham acesso rápido a capital, ao mesmo tempo em que oferece aos investidores a oportunidade de participar de operações lastreadas em ativos reais e vinculadas à atividade produtiva da economia.

Quer ver um exemplo prático?

Se você acompanha o mundo do futebol, provavelmente está orgulhoso da pilha de troféus que o Palmeiras vem empilhando nos últimos anos, ou, está ansioso para que o técnico Abel Ferreira volte logo para Portugal.

No entanto, em 2013, a realidade era outra. O clube paulista disputava a Série B do Campeonato Brasileiro e estava afundado em dívidas, com baixa expectativa de melhorias.

Porém, neste mesmo ano a esperança chegou, mais verde do que nunca.

E claro, com nome e sobrenome: Paulo de Almeida Nobre.

O advogado, trader da Bolsa de Valores e piloto de rali, não só assumiu a presidência da Sociedade Esportiva Palmeiras como também emprestou R$200 milhões do seu próprio dinheiro.

É agora que o tema principal deste artigo entra na história.

Além do empréstimo pessoal, Paulo Nobre criou um Fundo batizado de “Academia Esportiva”, onde ficou estipulado que esses R$200 milhões seriam quitados da seguinte maneira: mensalmente 10% de todo o faturamento do Palmeiras seria repassado ao fundo. Cotas de TV, patrocínios, bilheteria, etc.

A estratégia surtiu efeito rapidamente, pelo menos aos cofres.

Logo no primeiro ano a evolução financeira do clube já foi notável, quitando dívidas e viabilizando upgrades ao elenco.

Como é formada a estrutura de um FIDC?

O funcionamento de um FIDC depende da atuação coordenada de diferentes agentes, cada um com responsabilidades específicas dentro da operação. Essa estrutura garante que o fundo funcione com segurança, agilidade e eficiência.

Tudo começa com o cedente, que é a empresa que possui os direitos creditórios a serem antecipados. Esses créditos são transferidos ao fundo para gerar liquidez imediata.

O processo é conduzido pelos estruturadores, que são responsáveis por organizar toda a operação. Eles cuidam da seleção dos recebíveis, da viabilidade jurídica e financeira e do planejamento de como o fundo será distribuído no mercado.

O custodiante é a instituição encarregada de manter a guarda dos ativos e documentos relacionados aos direitos creditórios. É ele quem assegura que os recebíveis estejam devidamente registrados e organizados.

Já o administrador do fundo é quem gerencia toda a operação no dia a dia. Ele realiza as assembleias, distribui as cotas, garante o cumprimento das regras do fundo e responde pela transparência e governança da estrutura.

Além desses participantes, há também os cotistas, que são os investidores. São eles que aportam recursos no fundo e, em troca, passam a ter direito ao retorno gerado pelos recebíveis adquiridos.

Essa composição bem definida permite que o FIDC opere com menos burocracia e mais agilidade do que outras formas tradicionais de crédito, beneficiando tanto as empresas quanto os investidores.

No FIDC estruturado durante a gestão de Paulo Nobre no Palmeiras, a operação seguiu uma lógica adaptada ao contexto específico do clube, mas respeitando a estrutura fundamental de um fundo regulado pela CVM. Veja como os papéis foram distribuídos:

Cedente: A Sociedade Esportiva Palmeiras atuou como cedente, transferindo para o fundo seus direitos creditórios futuros, como receitas provenientes de bilheteria, patrocínio, direitos de transmissão e outras fontes recorrentes de receita.

Estruturador: O próprio Paulo Nobre foi o idealizador e principal articulador da operação. Ele construiu o modelo, aportou os recursos e desenhou a estrutura para viabilizar o uso do FIDC como ferramenta de reestruturação financeira do clube.

Administrador: A gestão do fundo ficou sob responsabilidade da Votorantim Asset Management (VAM), uma instituição reconhecida no mercado por atuar como administradora de fundos estruturados, garantindo a governança, a regularidade e a transparência da operação.

Custodiante: Embora não haja confirmação pública do nome da instituição custodiante, é comum que esse papel seja desempenhado por um banco de grande porte ou instituição financeira especializada, responsável pela guarda dos ativos e documentos relacionados aos recebíveis do fundo.

Cotista: Paulo Nobre foi o único cotista do FIDC. Isso significa que ele investiu recursos próprios no fundo, viabilizando a antecipação das receitas do Palmeiras. Com isso, o clube conseguiu liquidez imediata para quitar dívidas e reorganizar sua estrutura financeira sem recorrer a empréstimos convencionais.

Como um FIDC ajuda empresas?

Toda empresa que vende a prazo já enfrentou algum desafio de fluxo de caixa. A entrada de receita nem sempre acompanha o ritmo das despesas operacionais, o que pode gerar um desequilíbrio financeiro e dificultar decisões estratégicas.

É justamente nesse ponto que o FIDC se torna uma solução eficiente.

Ao antecipar recebíveis por meio de um fundo estruturado, sua empresa obtém capital de forma rápida, segura e sem comprometer garantias patrimoniais.

Isso proporciona mais previsibilidade financeira e fortalece a capacidade de planejamento, evitando a dependência de empréstimos bancários com juros elevados ou processos burocráticos.

Além disso, o FIDC permite manter o ciclo operacional em funcionamento, mesmo diante de sazonalidades ou variações no faturamento.

A empresa ganha fôlego para negociar com fornecedores, investir em novos projetos, ampliar sua estrutura ou simplesmente manter suas contas em dia com mais tranquilidade.

Em vez de esperar semanas ou meses pelo pagamento de clientes, você antecipa esses valores com o respaldo de uma estrutura regulada, operada por especialistas e adaptada à realidade do seu negócio.

Benefícios:

Liquidez imediata: acesso rápido ao capital sem precisar esperar os prazos de recebimento.

Agilidade e simplicidade: processos menos burocráticos e mais dinâmicos do que os modelos de crédito tradicionais.

Preservação de garantias: não exige bens como garantia, já que os próprios recebíveis são a base da operação.

Planejamento com previsibilidade: maior controle sobre o fluxo de caixa, facilitando decisões estratégicas.

Mais poder de negociação: com caixa em dia, sua empresa negocia melhor com fornecedores e parceiros.

Crescimento sustentável: recursos disponíveis para investir em expansão, inovação e melhorias operacionais.

Flexibilidade: soluções ajustadas à realidade financeira da sua empresa.

Com mais de 17 anos de mercado, a DCASH Capital antecipa seus recebíveis com agilidade, processo simplificado e atendimento próximo.

Você recebe à vista, mantém o caixa saudável e tem liberdade para investir, negociar melhor e crescer com segurança.